AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-03-08

更新时间:2026-03-08 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand-华声在线日讯(记者杜立 通讯员周星亮)春节假期刚过,走进岳阳县鹿角临港产业区的湖南双阳硅业有限公司建设工地,机器轰鸣。该县50亿硅基项目主体工程已全面完工,进入冲刺投产阶段。

该项目由杜氏集团投资建设,总投资50亿元,占地面积500亩,分两期实施。其中,一期投资20亿元,主要建设年产120万吨石英砂生产线及生产厂房、办公用房等配套建设;二期投资30亿元,规划建设6台全电熔窑炉,年产高硼硅玻璃管材10万吨、高档玻璃器皿2000万只。一、二期项目全部建成达产后,预计年生产总值达46亿元、年上缴税收3亿元,可带动当地1000人就业。

项目建设现场,春寒料峭。放眼望去,鳞次栉比的钢结构厂房气势恢宏,工人们在各自岗位上有条不紊地开展各类重型设备安装作业。湖南双阳硅业有限公司办公室主任卢月月介绍,随着项目主体工程的完工,正在推进室内装修等收尾工作,预计3月中下旬正式投产。项目建设“加速跑”,离不开优质服务“强护航”。岳阳县同步开启“保姆式”服务模式:相关负责人深入包括硅基材料产业园在内的多个重点项目现场,问需于企、现场办公、靠前服务,让企业能够心无旁骛抓建设、谋发展。近年来,岳阳县立足县域资源优势和产业基础,以打造硅基材料全产业链产业集群为核心,延伸产业链条、完善配套设施。

“十五五” 期间,岳阳县拟再引进3到5家特种玻璃产业链企业,推动产业集群化、规模化发展,为打造百亿级产业集群、建设中部地区特种玻璃制造基地筑牢根基。

旭硝子(AGC)致力于开发具有更优环保性能的产品,以提高建筑物和住宅的能源效率。如果能有一种玻璃,既具备三层玻璃的舒适性和性能,又能像单层玻璃一样轻薄,那将是革命性的突破。这是一项值得迎接的挑战。

多年来,AGC一直在探索和研究真空玻璃创新,但在与松下合作,将其消费电子领域的等离子屏幕技术与AGC的玻璃专业知识相结合后,才真正获得了发展动力。采用松下的技术生产中空玻璃意味着AGC需要设计一条配备全新定制机器的生产线,并将这些设备整合到连续的生产流程中,以满足玻璃行业在自动化和可靠性方面的要求。得益于松下与来自创新中心和洛德林萨特工厂(这条生产线所在的比利时AGC工厂)的AGC团队之间的三方合作,这条独特的生产线个月内就完成了设计和建造。

最终的成果是一种双层玻璃,由两块3毫米厚的玻璃板组成,其中一块涂有超级绝缘层,两块玻璃之间由仅0.1毫米的真空层隔开。分布在整个真空层中且几乎看不见的小圆柱形支柱,可防止两块玻璃板因外部压力而相互接触。

这款名为FINEO的真空玻璃,能提供与三层玻璃相同的节能性能,同时在风格上毫不妥协。与三层玻璃相比,相同尺寸的FINEO玻璃厚度仅为其1/4至1/5,重量仅为其1/3。凭借其纤薄的外形,它既能无缝融入翻新项目,也适用于新建建筑。与其他真空玻璃技术不同,AGC独家推出的FINEO没有可见的抽气口,且边缘密封极薄,能为您提供尽可能开阔无阻的视野。

FINEO是首款获得CE认证的真空玻璃,也是首款拥有第三方验证的EPD(环境产品声明)的真空玻璃。它还拥有众多特定国家的认证(法国的技术评估;德国的aBG;比利时的ATG;荷兰的BCRG质量声明)。

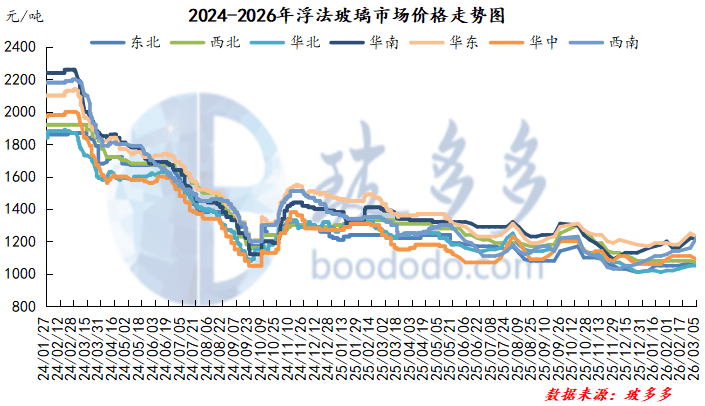

本周国内5mm浮法玻璃市场整体呈现弱势震荡格局,价格表现区域分化。从周度价格对比来看,西南地区因部分企业连续提价,周内累计上涨60元/吨,表现相对强势;而华东、华中地区价格承压下行,分别下跌20元/吨,西北地区亦有小幅松动;华北、东北、华南等地价格基本持稳,市场以稳价出货为主。整体来看,虽然部分区域厂家尝试提涨,但在需求释放缓慢、下游开工率偏低的背景下,实际成交跟进不足,涨价效果有限。库存方面,本周各区域普遍维持累库趋势,华北地区受环保管控及需求偏弱影响,企业库存普遍增长;华中、华东、华南等地因下游加工厂复工滞后,整体产销偏弱,库存环比上升;西南地区虽有提价动作,但需求支撑不足,仍以累库为主;东北、西北地区亦因中下游开工率低,成交清淡,库存延续上涨。总体来看,当前浮法玻璃市场供需基本面尚未改善,库存压力持续高位,市场情绪偏谨慎,短期内行情仍将维持窄幅波动,后续需关注“金三银四”传统旺季下需求的实际释放情况。

本周玻璃期货呈现宽幅震荡格局,盘面始终在强预期与弱现实之间反复拉锯,缺乏明确单边趋势。高库存与下游复工缓慢、订单乏力的现实持续压制价格;而行业普遍亏损、能源价格上涨带来的成本支撑,叠加两会窗口期地产稳需求与行业产能管控的政策预期,则为盘面提供底部防护;期间受资金进出影响出现探底回升与窄幅整理交替走势。整体来看,市场核心矛盾未改,短期仍以震荡为主,后市方向取决于下游复工节奏、库存去化进度以及政策利好的实际落地情况。

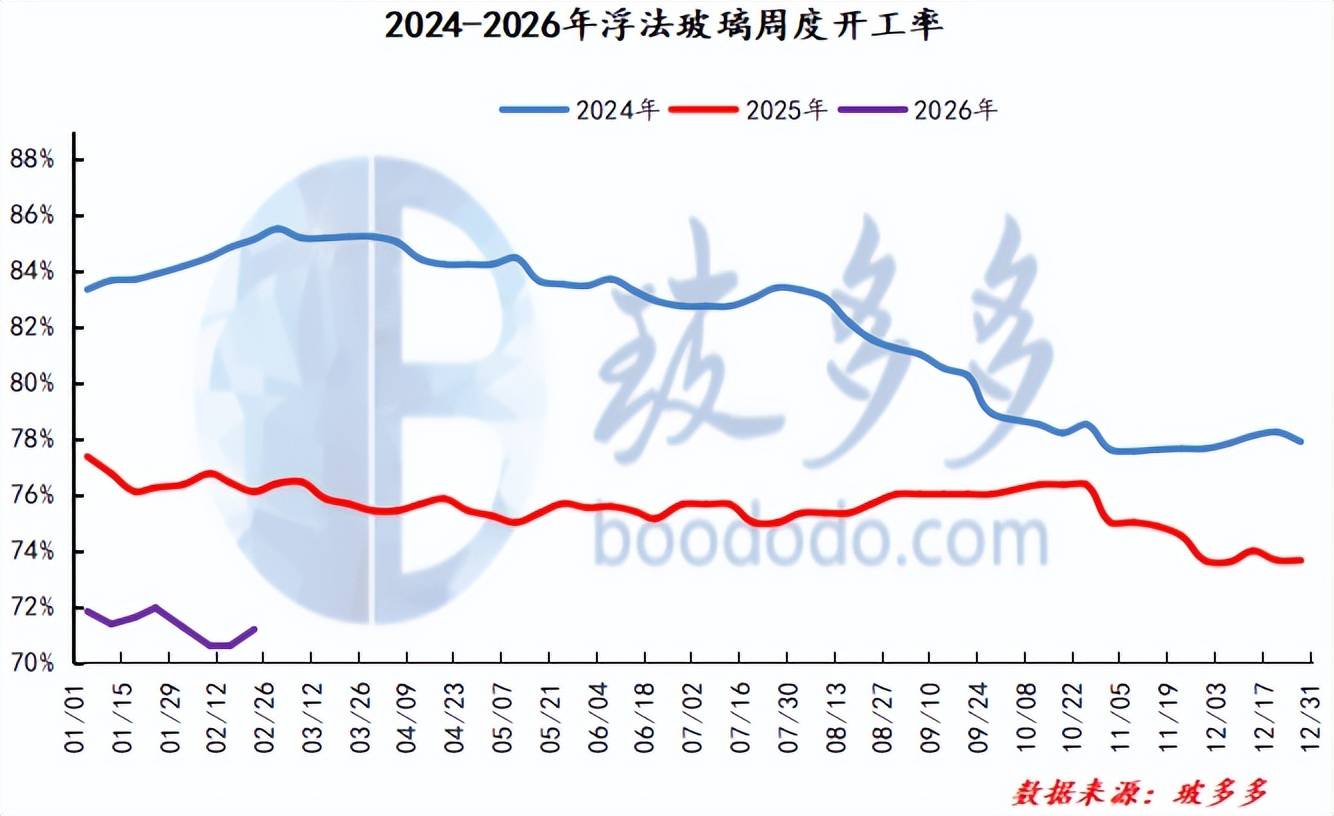

本周浮法玻璃周开工率为71.19%,环比上涨0.58%,周内有一条产线点火。

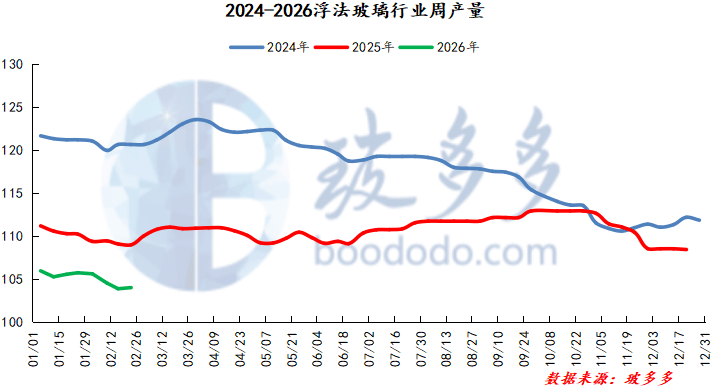

本周国内浮法玻璃产量103.97万吨,环比上升0.13万吨,幅度为0.13%。

本周截至3月5日,浮法玻璃全国重点区域产销率为74%,周内产销率最高为79%,产销率最低为69%。

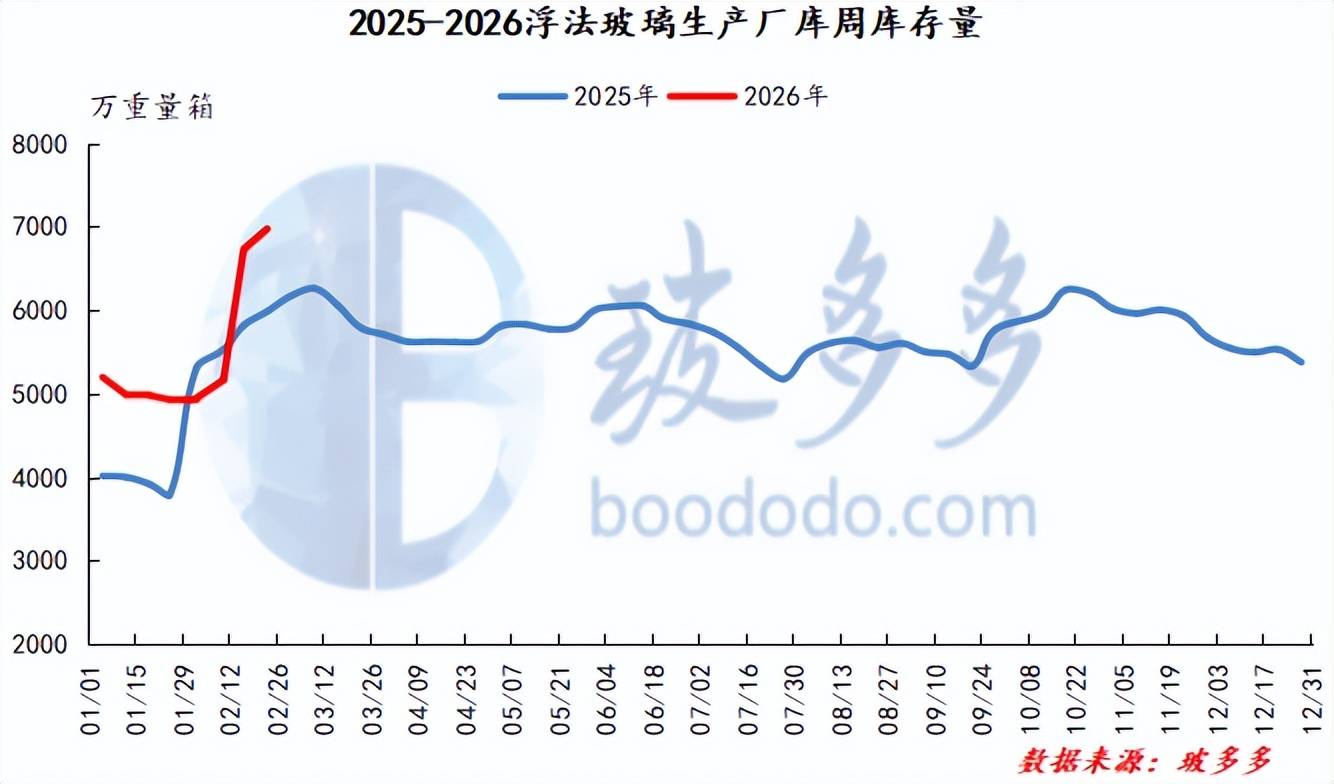

本周浮法玻璃厂家总库存6972.00万重箱,上周6782.00万重箱,环比上升244万重箱,幅度为3.63%。

本周国内纯碱市场整体呈现平稳运行态势,局部地区价格小幅波动。截至本周四,轻质纯碱主流价格区间为900-1570元/吨,重质纯碱主流价格在910-1450元/吨之间。周内市场缺乏明确驱动因素,供应端维持高位运行,部分装置检修计划对整体供给影响有限。需求端表现依旧疲软,下游采购以刚需为主,市场观望情绪浓厚,交投氛围一般。周中局部地区价格小幅调整,但整体波动幅度有限。临近周末,部分下游企业反馈原料库存偏低,后续补库节奏或将有所加快,但在整体复工复产节奏缓慢、终端需求尚未有效释放的情况下,实际采购放量难度较大,短期内纯碱市场需求端难以对价格形成有力支撑。整体来看,本周纯碱市场供需格局未出现实质性改善,价格承压运行,市场仍处于弱稳调整阶段。

本周纯碱期货盘面先弱后强再回归震荡,期间受能化板块情绪、能源成本抬升、装置检修预期及两会政策预期共同支撑,期价一度企稳回升并站稳关键关口,但始终受制于自身宽松基本面,反弹持续性不足。本周纯碱核心逻辑为宏观与板块情绪阶段性托底、基本面持续压制,供应端处于产能投放周期、产量高位、库存持续累积,下游浮法与光伏玻璃需求跟进偏弱、刚需不足,供需宽松格局未发生实质改变;政策传导与稳增长提振见效偏慢,市场整体观望情绪浓厚、参与者操作谨慎,行情由基本面主导,外部因素仅带来阶段性扰动,整体维持震荡偏弱、反弹空间受限的态势,后续方向仍需等待现货成交、装置检修、库存去化及政策落地力度给出明确指引。

2025年1-12月份,房地产开发企业房屋施工面积659890万平方米,同比下降10.0%;其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,同比下降20.47%;其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,同比下降18.16%;其中,住宅竣工面积42830万平方米,下降20.2%。1-12月份,新建商品房销售面积88101万平方米,同比下降9.53%,降幅比1-11月份扩大0.92个百分点;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。

2025年12月,房地产市场在政策持续发力与年末季节性因素共同作用下,呈现出一定的边际改善迹象,但行业整体仍处于深度调整与转型阵痛期。从动能看,“保交楼”等政策的扎实推进有效带动了项目竣工节奏的加快,部分城市促销活动与信贷支持的配合也促进了短期交易的活跃,市场出现环比回暖。然而,这种改善更多体现为政策驱动下的脉冲式修复,并未形成坚实的内生增长动力。同比数据的全面收缩,尤其是住宅领域多项指标的显著下滑,反映出当前市场需求依然疲弱、购房者预期尚未根本扭转,行业整体信心仍显不足。全年累计指标的疲软态势进一步说明,市场底部尚未完全筑牢,复苏进程仍面临阻力。展望后市,房地产市场的企稳回暖不仅依赖于供给端政策的延续与优化,更取决于居民收入预期改善、资产价格企稳等根本性因素的支撑,行业正从过去高速扩张阶段向更加注重质量、平衡与可持续的新发展模式艰难过渡。

当前位置:

当前位置: